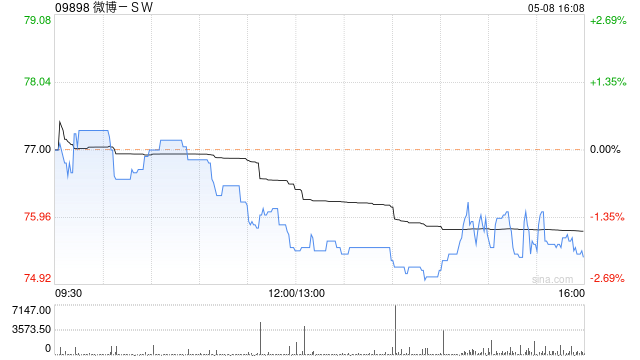

快讯摘要

摩根士丹利上调上海医药目标价至17.5港元,维持“增持”评级,预测2024-2026年每股收益分别为1.4元、1.5元及1.7元人民币,主要受制造业销售提升和业务多元化驱动。

:大摩上调目标价至17.5港元,2024-2026年每股预测1.4-1.7元人民币 第1张")

快讯正文

【摩根士丹利上调上海医药目标价至17.5港元,维持“增持”评级】

摩根士丹利最新研究报告指出,基于上海医药2024年第一季度的业绩表现,对其未来几年的每股收益预测进行了调整。预计2024年至2026年,上海医药的每股收益将分别达到1.4元人民币、1.5元人民币及1.7元人民币。

报告中提到,此次调整主要受到制造业部门销售增长、毛利率下降以及销售支出增加的影响。尽管面临成本压力,上海医药的网络扩张和分销合约获取能力依旧稳健,分校销售增长预期将保持在低两位数,优于同行业表现。

此外,上海医药在业务多元化方面取得进展,成功从仿制药转向新药物和疫苗的销售,同时医院外业务的拓展也为公司带来了新的增长点,为大型制药公司提供了新的服务。

发表评论