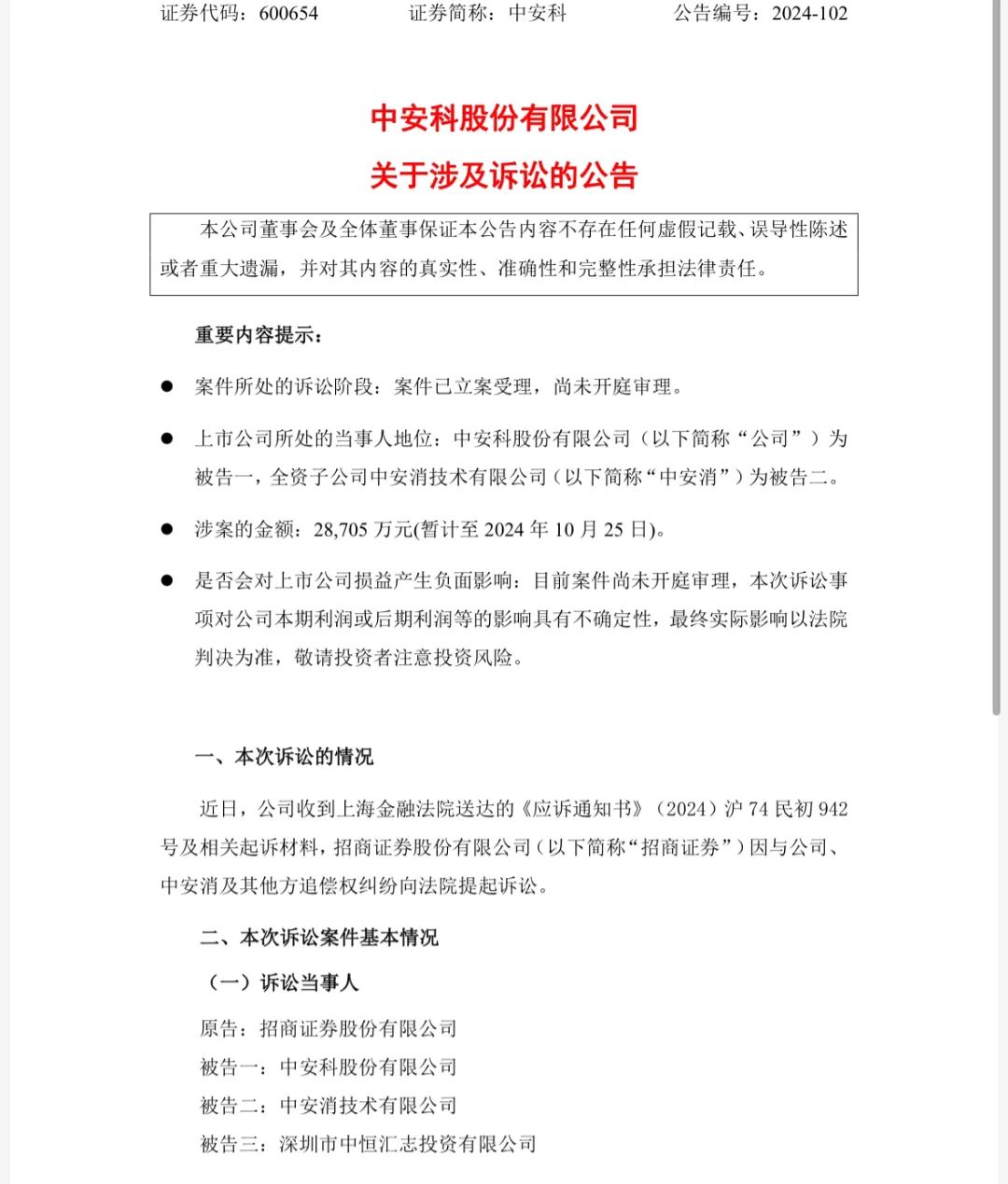

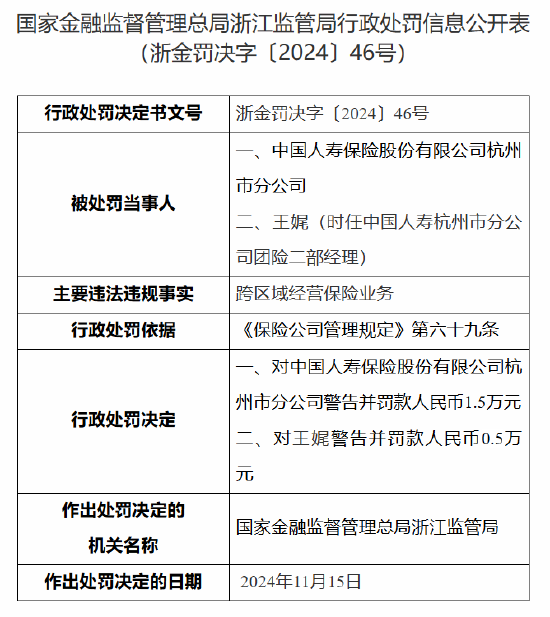

来源:华闻期货

沪证监许可【2016】38号

今日商品期货市场涨少跌多。黑色板块在连续上涨后回调,焦煤与铁矿石分别下跌1.62%、0.77%。能化板块整体下行,原油与苯乙烯分别下跌4.55%、3.11%。有色板块中,沪银与沪锌分别上涨1.33%、0.38%,工业硅与沪镍分别下跌2.62%、1.93%。农产品板块中,苹果与豆粕分别上涨2.26%、1.59%。

一、集运欧线

行情回顾

船司调隆部分航线运费报价,市场多头信心受挫,集运指数承压下行,主力EC2412合约收于2999点,跌幅为7.72%

波动逻辑

(1)现货指数方面,最新公布的SCFIS:欧洲航线运价指数为2207.87点,较上期小幅上行0.1%。标的现货指数出现止跌企稳象,走势向好程度略超市场预期,短期内或对盘面有所支撑,但还要考虑现货提涨落地后真实揽货情况。

(2)本期BDI持续下跌,同期低位。至周五10月25日录得1410点,周环比下跌10.53%。总的来说,本期BDI持续弱势下行。细分船型看,本期好望角型散货船供需失衡,具体品种方面,除铁矿运量相对维稳外,煤炭和铝土矿运需均陷入乏力阶段,货运活动逐渐低迷,导致运费跌势加剧。巴拿马型散货船方面,煤炭及谷物的主要出口国家——巴西、澳大利亚和印度尼西亚均出货量收缩,大西洋、太平洋新鲜货物询盘匮乏,各航线运费承压明显。总的来说,当前干散货运费利空面占据主导,短期看弱势,相对比欧线也支撑较弱。

波罗的海干散货指数

(3)从基本面来看,根据船期数据显示,11月初欧线空班规模仍在扩大,有效运力供应水平相对偏紧,或能给予集运盘面一定拖底作用。然而在需求端,随着10月底爆舱甩柜支撑效应逐步减退,加之为规避圣诞/新年到港船期,实际货主出货需求也有所放缓,目前船司端有较大的填舱压力。

后市展望

总体来看,针对11月初航司宣涨,目前供应端依然能提供支撑,但需求端存在一定变数,短期需重点关注下游船舶装载率情况。后续运价波动节奏更多受到现货运价实际变化的影响,盘面前期充分兑现宣涨高度情绪较为饱满;马士基最新价格下调打破宣涨充分落地的预期,预计盘面短期震荡偏弱。

二、原油

行情回顾

以色列跟伊朗地缘冲突有所缓和,原油回吐溢价,跌超4%。

波动逻辑

(1)供应端,上周末以色列发动对伊朗的导弹袭击,基本被伊朗防控系统拦截,以色列方面表示报复行动告一段落,地缘风险迅速消退,原油回吐地缘溢价,基本上跌回以伊冲突之前。另一方面,欧佩克+目前仍然会按计划在12月逐步退出减产,全球原油供应量将会增加。

(2)需求端,三大机构纷纷下调原油需求,美国EIA数据公布美国原油开始累库,中国需求尚未好转,全球需求整体下滑。

中国主营炼厂开工率为73.92%,环比降低1.11%,同比降低5.45%。山东独立炼厂开工率52.41%,环比降低1.64%,同比降低8.54%。炼厂开工率整体处于偏低水平,对于原油的需求增量有限。

从汽油和柴油裂解价差来看,汽油裂解价差为374元/吨,同比降低341元/吨,处于同期历史低位。柴油裂解价差为560元/吨,同比下降154元/吨,但处于近几年同期低位。从汽柴油裂解利润可以看出,中国市场对于汽柴油的需求仍待提振。

(3)库存端,美国库欣地区原油库存量为2467万桶,库存水平有增长趋势,本周库存相较于上周基本持平,处于中性水平。

中国山东地区港口原油库存为795万吨,环比降低11万吨,同比增长40.2万吨,库存水平仍有偏高。

后市展望

目前地缘政治风险消退,原油回吐溢价,重新回归供需基本面,中国原油需求尚未恢复,四季度原油整体走势偏弱,注意控制风险。

胡万斌 投资咨询从业证书号 Z0019221

杨广喜 投资咨询从业证书号 Z0000278

发表评论