摩根士丹利发布研究报告称,观察到中广核电力(01816)第三季的电费稳定和电力利用率迅速回升,但由于研发支出增加,纯利增长略低于预期。该行预计第四季的利用率将保持稳健,并且预计公司下季同比增长改善。该行对公司目标价为3.1港元,评级“增持”。

德商银行:2025年英镑兑欧元将稳步上涨,兑美元平淡

钟睒睒称看不起直播带货的企业家,周鸿祎:不是在说我,我没带货

一格信号不慌 OPPO Reno13系列11月25日发布

雅各臣科研制药将于2025年4月2日派发中期股息每股0.035港元

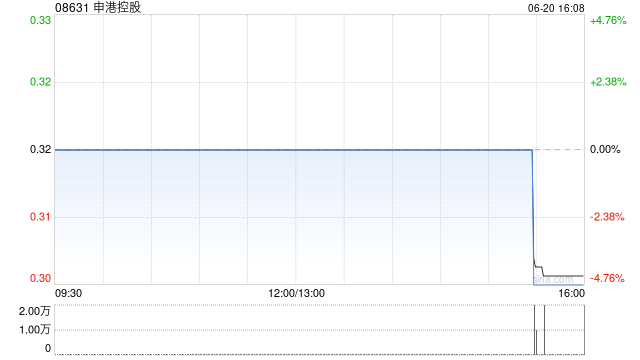

申港控股:要约人收到有关合共244.8万股要约股份的有效接纳

e家快服盘中异动 股价大跌5.59%

智能时代,金融科技何以赋能美好未来

Pimco表示美国国债收益率具有吸引力 预计收益率曲线将趋陡

发表评论