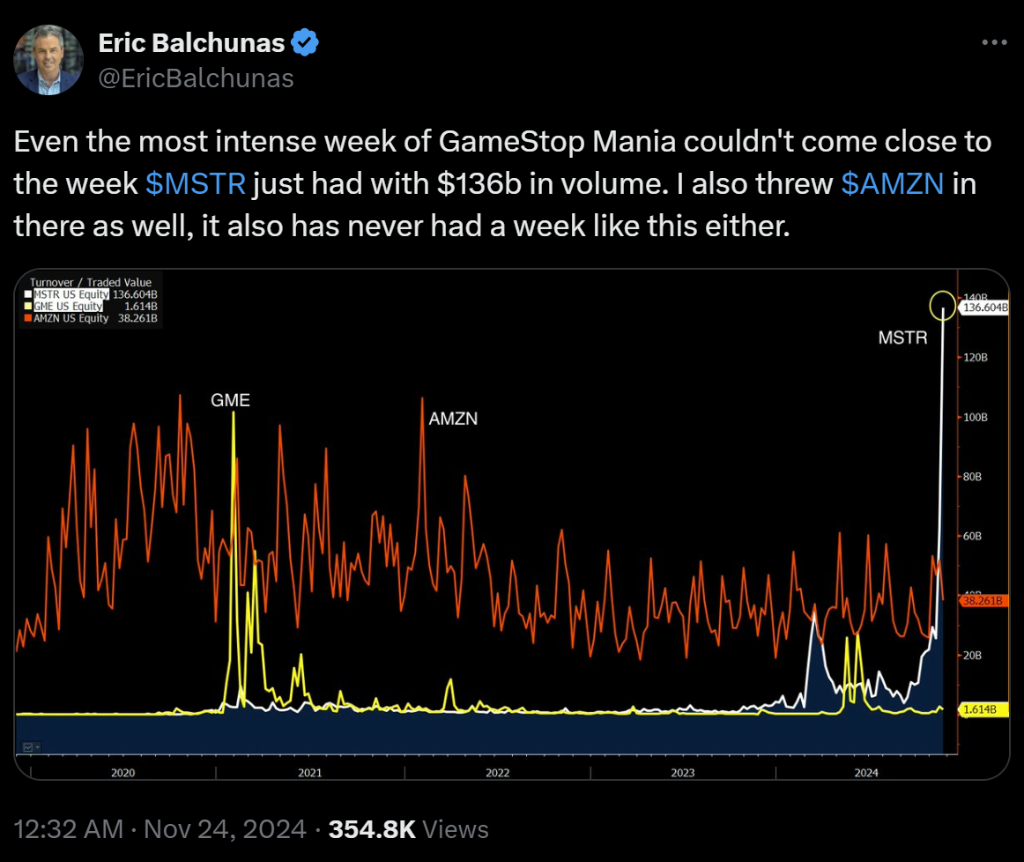

10月21日,半导体ETF(512480)收盘涨4.24%,成交额72.47亿元。成份股强劲上涨,中芯国际涨 8.14%,寒武纪、韦尔股份涨超3%,紫光国微、兆易创新涨超2%,澜起科技、中微公司等纷纷跟涨。

规模方面,截止10月18日,半导体ETF(512480)最新份额为259.17亿份,最新规模为253.68亿元。

消息面,Wind数据显示,截至10月20日,已有全志科技、晶合集成、韦尔股份、思特威等15家A股半导体行业上市公司披露了2024年前三季度业绩预告,业绩普遍预喜,这些公司分布在芯片设计、晶圆代工、半导体设备等多个细分领域。

从净利规模来看,北方华创、韦尔股份、海光信息、晶晨股份等4家公司预计前三季度净利润上限超5亿元。

涨4.24%,机构: 半导体行业正迎来具备较强持续性的上行周期 第1张")

其中,北方华创预计前三季度净利润为41.3亿元至47.5亿元,同比增长43.19%至64.69%;韦尔股份预计前三季度净利润为22.67亿元到24.67亿元,同比增长515.35%至569.64%。

多家上市公司业绩预告显示,公司前三季度加大了研发投入,取得重要研发进展。例如,全志科技业绩预告显示,公司为满足客户持续增长的产品及服务需求,加大在芯片新产品开发及智能车载、扫地机器人等新兴应用领域方案的研发投入,研发费用同比增长约10%。

涨4.24%,机构: 半导体行业正迎来具备较强持续性的上行周期 第2张")

业内人士表示,半导体已经缓慢复苏了好几个季度,只是估值压制和宏观原因,并没有形成市场的普遍认知。在9月中下旬开启的反攻之前,我们都在预期普遍复苏的三季报,将会强化市场对硬科技板块,特别是半导体板块的复苏预期。近期多家半导体板块上市公司三季报业绩预喜,传递出行业景气度改善的信号,市场会逐步达成普遍认知。

此外,半导体板块表现强劲的根本原因在于,此前A股受到宏观因素压制估值,市场缩量博弈,科技股估值下杀程度远大于基本面复苏力度。而9月中旬开始,国内外宏观因素改善,大幅提振A股信心,半导体又是投资者最喜欢、承载最多国家崛起的希望的方向。所以,半导体板块也是估值修复最强的方向之一。

SEMI全球副总裁、中国区总裁居龙表示,从目前局势与未来趋势来看,半导体产业的前景令人充满期待,今年全球半导体市场有望实现15-20%的增长,市场规模将达到6000亿美元,其中以AI、大数据激发出的巨大算力需求为代表,将推动半导体产业在2030年前后实现一万亿美元里程碑。

光刻机巨头阿斯麦市场总监陶婷婷表示,全球半导体市场规模将在十年间实现翻番,2030年预计达到1万亿~1.3万亿美元。恩智浦全球资深副总裁、大中华区主席李廷伟也认为,全球半导体市场规模到2030年将达到1.2万亿美元。

国信证券发布研报称,伴随着市场“政策底”的形成,财政宽松预期走强、市场风险偏好上升,硬科技板块在“稳增长与调结构并重”的政策取向中兼具了“经济顺周期”及“新质生产力”的双重特征。在情绪面之外,半导体在近2年的下行周期里完成了较为充分的去库存和供给侧出清,如今在AI算力需求的边际拉动下、在新一轮终端AI化的创新预期中,行业正迎来具备较强持续性的上行周期。

展望未来,在国家政策的扶持下,半导体领域并购持续升温,从而推动产业链整合,提升行业集中度,促进先进技术的发展。随着全球经济形势的好转,半导体行业预计将继续保持良好的增长势头,可以持续关注半导体ETF(512480)的布局机会。半导体ETF(512480)跟踪的中证全指半导体产品与设备指数(H30184.CSI),是目前市场上主流的4只半导体主题指数中,成立时间最长、总市值最大、成分股只数最多,且近十年换手率最高的一只指数。半导体ETF(512480)目前是市场上唯一一只追踪该指数的ETF产品,也是投资者分享国内半导体行业增长的高效工具。

发表评论