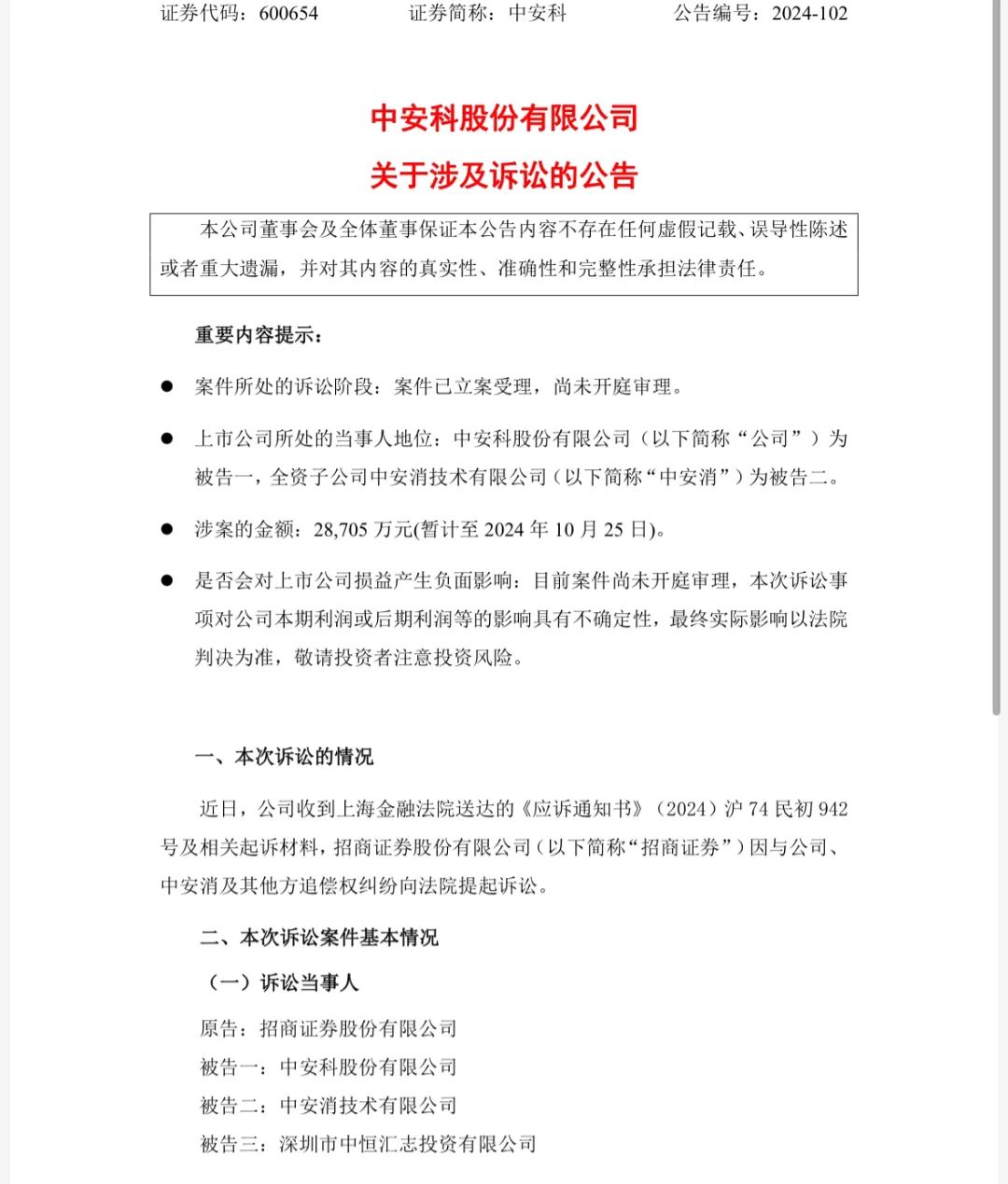

一、市场来到了可能变化的窗口:基本面偏弱 + 政策预期模糊,构成市场持续走弱的背景。而海外宽松,人民币显著升值,将为市场提供一个重新评估国内货币政策导向的窗口。9-10 月国内宽松预期演绎,是大是大非的交易线索。现阶段,市场交易政策变化仍是不见兔子不撒鹰。需要看到宽货币落地,宽财政落实实物量,才可能发酵乐观预期。

短期A 股面临的环境是基本面偏弱 + 政策预期模糊,这是短期市场持续走弱的背景。

我们依然提示,海外宽松,人民币显著升值,为市场提供一个重新评估国内货币政策导向的窗口。政策渐进调整始终存在,否定调整,只是基于过去的政策表述和执行情况做外推,本身就是一种过度悲观。9-10 月国内宽松预期演绎,是重要交易线索。宽货币发酵空间延续,反弹延续;宽货币幅度和后续空间如果受限,反弹结束,同时中期风险担忧可能卷土重来,市场可能面临显著调整压力。国内不提前宽松,不够成证伪,目前我们仍可以等待反弹。但海外宽松后国内不跟进,或者国内宽松兑现后,宽松预期未延续,则构成证伪。

二、稳定资本市场预期政策逐步发力,风格从偏向价值,切换为偏向成长。有偏的风格,使得短期市场“跷跷板效应”显著,总体市场赚钱效应并未有效扩散。后续稳定资本市场预期效果提升,可能仍需要政策着力点风格更加均衡。

短期市场再次接近年内低位,稳定资本市场预期政策逐步发力。同时,政策着力的风格出现了明显调整。前期风格偏向价值,短期切换为偏向成长。这直接引发了短期小盘成长风格反弹,而高股息风格显著调整。市场“跷跷板效应”显著,有人受益,就会有人受损,总体市场赚钱效应并未有效扩散。历史上,稳定资本市场预期的政策见效的经验是,总量发力 + 风格均衡(保持偏价值政策力度的基础上,加码对小盘成长的政策力度)。

后续稳定资本市场预期效果提升,政策着力点可能进一步调整,风格可能真正回归均衡。

三、中短期基于景气演绎值得关注的方向:新能车动力电池二季报证实了占优的供需格局和产业链卡位;AI 算力调整后,筹码结构问题消化,对产业催化的敏感度恢复;二季度验证触底,后续改善可期的方向:电网设备、风电,创新药,保险。中期维度,回调配置高股息仍是相对收益的优选。科创投资需要择时,年内科创行情依赖于总体风险偏好提升。

市场低位区域,维稳资本市场预期政策发力在即,结合中短期景气演绎选结构效果提升。

我们重点提示3 条线索:1. 新能车动力电池二季报在营收增长偏弱的情况下,验证了利润增速继续改善,这证实了占优的供需格局和产业链卡位。2. AI 算力仍是重要的景气方向,三季度主要问题是筹码结构不佳。而短期有效调整后,筹码结构改善,AI 算力对产业催化的敏感度可能有所提升。3. 二季度验证触底回升,三季度有订单支持/基数友好的方向,重点关注:电网设备、风电,创新药,保险。

中期维度,回调配置高股息仍是相对收益的优选,估值性价比合适,各种高股息资产都值得回调配置。稳定资本市场预期政策对高股息的支撑偏弱的情况下,保险类资金基于合理回报水平积极做配置,在长期来看是正确的事情。保险配置类资金和市场化发展的被动产品,才是高股息的长期底仓配置资金。银行,煤炭、铜,家电、白酒,火电等方向后续都有反弹机会。

风险提示:海外经济衰退超预期,国内经济复苏不及预期

发表评论